Vivir de la Bolsa sin formación y con apenas dinero… ¿se puede?

Crimen nº 1:

Pensar que puedes vivir de la bolsa

sin formación y con apenas dinero

Me llegan emails de un montón de gente que me dice que le apasionan los mercados y que les gustaría vivir de la bolsa. Personas con algo de experiencia operando que buscan dar el salto definitivo.

Tras una ronda de preguntas, se dan cuenta de que vivir de la bolsa no es tan sencillo. Las cuestiones que primero hago son…

- ¿Qué formación tienes?

- ¿Cuál es tu objetivo?

- ¿Cuánto quieres ganar?

- ¿Cuánto dispones para invertir?

Antes de salir corriendo como pollo sin cabeza y auto-despedirte de tu trabajo, puede ser útil coger papel y boli y comprobar si lo que quieres hacer es realista. Muy poca gente se plantea las cosas seriamente… sin embargo, ésta es una de las cosas más importantes.

Pongamos el ejemplo del inversor David:

Ha leído algunos libros de bolsa y ha hecho varios cursos, aunque todavía no termina de tener una estrategia definitiva. Piensa que si se dedicase a tiempo completo, podría mejorar bastante.

Él calcula que si gana 2.500 € limpios, puede vivir de la bolsa de una forma genial: todos sus gastos fijos cubiertos y además, tiene de sobra para sus caprichos.

Esto supone ganar 30.000 € al año limpios (2.500 € x 12 meses), pero calculando que debe pagar aproximadamente un 20% de impuestos por plusvalías, la cifra se eleva un poquito más. Esto es: tiene que ganar 37.500 € para que al pagar impuestos obtenga los 30.000 € netos que tiene como objetivo.

Para ganar tal cantidad, hay que tener en cuenta dos factores clave: su capital inicial y la rentabilidad anual que es capaz de sacar.

Supongamos que David tiene el conocimiento suficiente como para conseguir hacer un 15% anual. Una cifra muy buena, ni muy conservadora ni muy agresiva. No vayamos a los extremos de casos en los que se puede conseguir un 30% ni tampoco seamos pesimistas con un 2% anual. Vayamos a la media. Repito, es una rentabilidad óptima. Sobre todo si consigue hace el mismo resultado con consistencia en los años, que es lo complicado.

Por cierto, si estas pensando en el apalancamiento, productos financieros que te hacen ganar enormes cantidades de dinero muy rápido, y otras formas de tirar tus ahorros a la basura, no te preocupes porque hablaré de ello más adelante. Por el momento quiero que te quedes con esta simple idea.

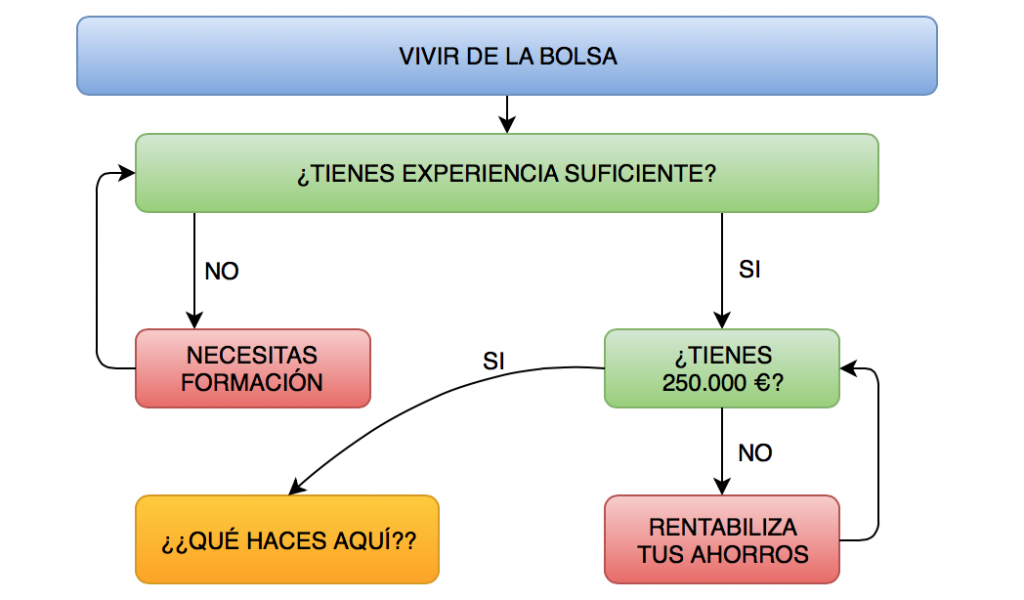

Nuestro amigo inversor pues, necesitaría tener como capital inicial 250.000 €, de forma que al obtener dicho rendimiento anual, lograría su objetivo: (250.000 € x 0,15% = 37.500 €).

La probabilidad dice que ni el Inversor David, ni tú si estas leyendo esta Guía, tenéis 250.000 €… y si los tienes: ¿qué haces leyéndome?

¡VETE A TAILANDIA!

En serio, bromas aparte… antes de lanzarte al vacío considera estos factores, es fundamental. Formación y Capital. Creo que esta hoja de ruta terminará de explicar perfectamente lo que quiero decir:

Lo sé, es una PUT*^#DA muy grande. La bolsa mola un montón: libertad, independencia, nuevos desafíos cada día… Me encantaría decirte: no te preocupes, se puede vivir de la bolsa con unas nociones básicas y con muy poco capital…

¡Pero estaría cometiendo un crimen al afirmarlo!

Y ¿por qué? Pues porque hombre, piénsalo: las cosas que merecen la pena requieren mucho empeño por tu parte.

Ejemplo: un futuro médico estudia durante 6 años la carrera y después 4 más para especializarse en el campo que elija. No estamos hablando de leerse un par de libros de 240 páginas, ni de hacer un curso de fin de semana. Estamos hablando de ESTUDIAR. MUCHO. Durante 10 años.

De la misma manera que un aficionado a la medicina no se pone a operar a su madre de apendicitis (porque probablemente la mate), tú no deberías ponerte a operar en los mercados sin la experiencia suficiente.

El problema es que hoy en día, cualquiera es inversor. Se abre una cuenta con 500 € y opera CFD’s sobre Euro/Dólar obteniendo un poder de compra de hasta 50.000 €. 100 veces su capital debido al apalancamiento.

¡Ya soy trader! ¡Mañana dejo mi trabajo!

¿En serio me lo estás diciendo? Lo siento. No va a pasar.

No tendrás que estar 10 años de tu vida empollando, pero sí requiere tiempo, dedicación y muchas horas de vuelo. Lee todos los libros que puedas, aquí tienes un enlace a mi sección Libros de Bolsa. Estudia todos los artículos que encuentres relacionados con la bolsa, absorbe todo el conocimiento de todas las fuentes posibles. Hay miles de vídeos, webs, tutoriales, cursos…

Verás, yo empecé con el pensamiento de que se podía y me llevé un buen chasco (en otra ocasión te contaré todo el dinero que perdí). Pretendo que no te lleves la desilusión que yo me llevé. De hecho, y si aún te gustaría vivir de la bolsa, te propongo una alternativa.

Como has visto en la hoja de ruta, al final se quedan dos puertas sin cerrar. Van de la mano, y se pueden juntar en una misma frase:

Debes formarte bien para poder rentabilizar tus ahorros rápido hasta alcanzar el punto en que puedas vivir de la bolsa tranquilamente.

Y digo tranquilamente porque igual estas pensando que con menos dinero, y haciendo más rentabilidad, puedes cumplir tu objetivo. Puede ser. Pero quizá lo consigues… ¿Un año? ¿Puede que dos? Pero ¿qué pasa si el mercado cambia y un año tienes pérdidas excesivas? ¿Qué pasa si por alguna razón dejas de operar 2 meses seguidos? La presión por tener la necesidad de ganar en bolsa es muy mala y sólo te hará perder más. Es importante tener un colchoncito… y sobre todo, operar sin presión.

Yo te ayudaré en el apartado de formación, ya que de eso va esta guía. Pero eso es algo que veremos en un momento. Antes quiero enseñarte las mejores formas de rentabilizar tus ahorros y que más sentido tienen para mí.

Incluso si no quieres vivir de la bolsa, ya que puede que te guste mucho tu trabajo, es importante rentabilizar de alguna forma tu dinero. ¿Vas a tenerlo muerto de risa en el banco? ¿O en un plazo fijo? ¡NOOO!

Es casi obligatorio que lo inviertas en algo…

Existe una necesidad. Debes saber, a estas alturas, que es muy probable que no cobres tus pensiones. Pero no hablemos de los escenarios malos, ¡hablemos de los buenos!

Imagina poder retirarte mucho más joven de lo que pensabas. Tener suficiente dinero como para elevar tu nivel de vida: más libertad, sin horarios, ni jefes, ni responsabilidades… mola! =D

La primera forma de rentabilizar tus ahorros es seleccionar el Instrumento Financiero adecuado, y lo veremos en el Crimen nº2.

This Post Has One Comment

Comments are closed.

Muy buen artículo, seguiré atenta la serie de los delitos!